Los productores de energías renovables y cogeneración han estado esperando desde el 31 de julio de 2013 como agua de mayo una normativa para, no ya recuperar los ingresos pasados, sino simplemente saber cuánto van a cobrar por cada kWh.

El caso es que el pasado 10 de junio quedó regulada esta retribución tras la aprobación del Real Decreto 413/2014...y todavía no lo saben porque este Real Decreto deja las cifras pendientes para una orden ministerial posterior.

Además, esta iniciativa legislativa se ha asegurado que, una vez queden definadas estas retribuciones, puedan cambiarse las reglas del juego cada 3 años a voluntad del Gobierno correspondiente. ¿Cómo? Reuniéndose y decidiendo qué rentabilidad considera “razonable” para su instalación. Además, cada 6 años el Ejecutivo puede redefinir el concepto de “instalación eficiente y bien gestionada”. ¿Cómo? Cambiando todos los parámetros retributivos de las fórmulas.

En este sentido, uno puede ponerse las manos a la cabeza cuando según la web del Ministerio de Industria “El Gobierno da certidumbre regulatoria al sector de renovables, cogeneración y residuos con el nuevo régimen de retribución”.

A falta de cifras concretas para poder valorar, al menos ya sabemos las tres fases que forman la

Aunque no tenemos cifras que valorar, por lo menos ya sabemos que la retribución de las instalaciones constaría de tres partes:

1, Retribución a precio de mercado: un ingreso por la venta de la energía valorada al precio de casación mercado. Una vez acabada la “vida útil regulatoria” de la instalación, solo se cobraría este apartado.

2, Retribución a la inversión (Rinv): un término específico compuesto por un término por unidad de potencia instalada que cubra, los costes de inversión para cada instalación tipo que no puedan ser recuperados por la venta de la energía en el mercado.

3, Retribución a la operación (Ro): que cubra, en teoría, la diferencia entre los costes de explotación y los ingresos por la participación en el mercado de producción de dicha instalación tipo.

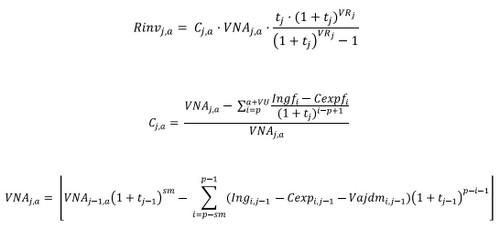

Para calcular la Rinv y la Ro se puede considerar una instalación tipo con los costes estándar de explotación necesarios para realizar la actividad y el valor estándar de la inversión inicial para una instalación “eficiente y bien gestionada”. Todo ello se calcula con fórmulas como éstas:

Al leer esta normativa surgen preguntas con respuestas poco claras:

¿Qué es exactamente una instalación “eficiente y bien gestionada”? ¿Por qué ese concepto cambia con el tiempo si no se permite registrar instalaciones nuevas?

¿Quién define qué rentabilidad es “razonable” para mi instalación?

A priori, serán aquellos que tuvieron que endeudarse los que salgan peor parados con este RD, ya que los costes financieros superarán muy probablemente la retribución de la que dispongan. Por muy “razonables” que se consideren los ingresos, las condiciones del préstamo se escogieron con parámetros muy diferentes.

Pero el problema futuro para los que nos gobiernan no serán ellos, sino las sucesivas demandas que presentarán en cortes internacionales los fondos de inversión que apostaron en el sector y las indemnizaciones que puedan conseguir.

Autor:

Benito Grande, director de Efinetika

www.efinetika.com

@Efinetika